رفتار متغیرهای کلیدی در حوزه انرژی

شدت مصرف انرژی

در آغاز مسیر پژوهشی مرتبط با تحلیل ناترازی انرژی، نخستین گام، دستیابی به درکی روشن از وضعیت موجود از طریق مطالعه شاخصها، دادهها و روندهای تاریخی مصرف انرژی در کشور است. پرسشهایی نظیر وضعیت نسبی شاخصهای انرژی ایران در مقایسه با سایر کشورها، سیر تحول این شاخصها در دهههای گذشته، و میزان قرابت آنها با الگوهای جهانی، راه را برای تحلیل عمیقتر علل ساختاری ناترازی هموار میسازند.

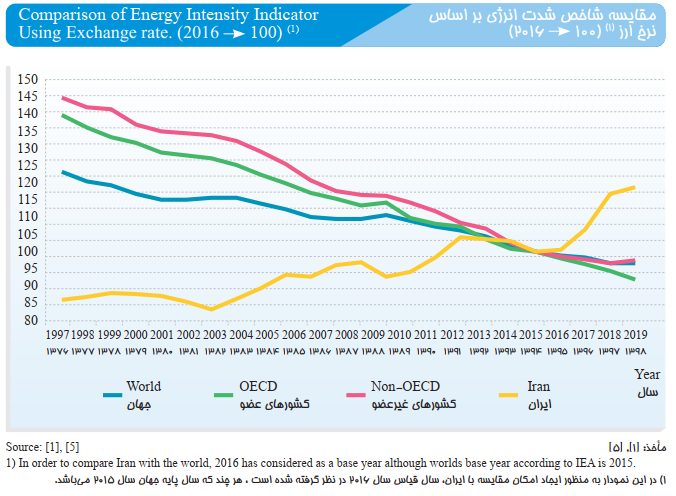

یکی از کلیدیترین شاخصها در این زمینه، «شدت انرژی» است. این شاخص که از نسبت مصرف کل انرژی نهایی به تولید ناخالص داخلی (GDP) بهدست میآید، معیاری برای سنجش بهرهوری انرژی در اقتصاد ملی محسوب میشود. کاهش شدت انرژی، به معنای تولید بیشتر با مصرف کمتر انرژی و در نتیجه بهبود کارایی سیستم اقتصادی است.

بر اساس دادههای منتشرشده در گزارش «آمار و نمودارهای انرژی ایران و جهان، سال ۱۴۰۰»، روند شدت انرژی در کشورهای مختلف از سال ۱۹۹۷ تا ۲۰۱۹ مورد مقایسه قرار گرفته است. یافتهها نشان میدهد که اکثر کشورهای جهان، بهویژه اقتصادهای توسعهیافته، در این بازه زمانی توانستهاند با پیادهسازی سیاستهای بهرهوری، ارتقای فناوری، و اصلاح ساختارهای تولید، شدت انرژی خود را بهطور پیوسته کاهش دهند. این تغییرات، نشانگر گذار موفق آن کشورها به سمت نظامهای اقتصادی کممصرفتر و کارآمدتر است.

در مقابل، مسیر طیشده توسط ایران، الگوی متفاوتی را نشان میدهد. نهتنها شدت انرژی در ایران طی این دو دهه کاهش نیافته، بلکه روندی افزایشی را طی کرده است. از دهه ۱۳۸۰ شمسی شیب افزایش شدت انرژی بیشتر شده و منجر به عمیقتر شدن شکاف ایران با متوسط جهانی در شاخص بهرهوری انرژی شده است.

این واگرایی، زنگ هشدار مهمی برای سیاستگذاری انرژی در کشور است. استمرار روند افزایشی شدت انرژی نهتنها به معنای اتلاف گسترده منابع و بهرهوری پایین در بخشهای تولیدی و مصرفی است، بلکه مستقیماً با تشدید بحران ناترازی انرژی، افزایش وابستگی به یارانههای پنهان و فشار مضاعف بر زیرساختهای عرضه گره خورده است. این یافته، ضرورت اصلاحات بنیادین در ساختار مصرف انرژی کشور را بیش از پیش نمایان میسازد.

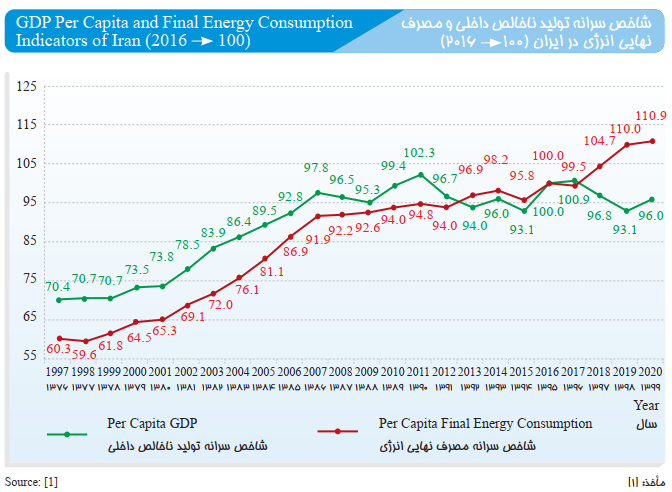

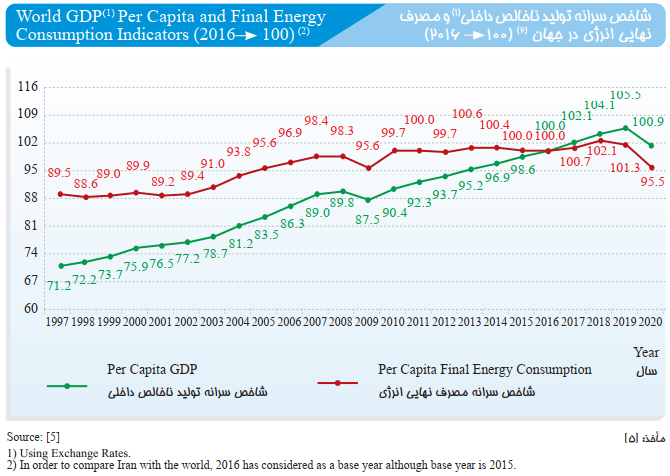

مصرف نهایی انرژی و تولید ناخالص ایران و جهان

تخمین میزان ناترازی گاز در کشور

در بخشهای پیشین، مشاهده کردیم که گاز طبیعی، ستون فقرات سبد انرژی ایران را تشکیل میدهد. وابستگی عمیق ساختار انرژی کشور به این حامل، در کنار محدودیتهای فزاینده در ظرفیت تولید، ضرورت تحلیل دقیقتر وضعیت گاز طبیعی را دوچندان میسازد. در این بخش، با تکیه بر دادههای رسمی و مدلسازیهای منتشرشده، روند عرضه و تقاضای گاز در کشور بررسی و سناریوهای آتی تحلیل میشود.

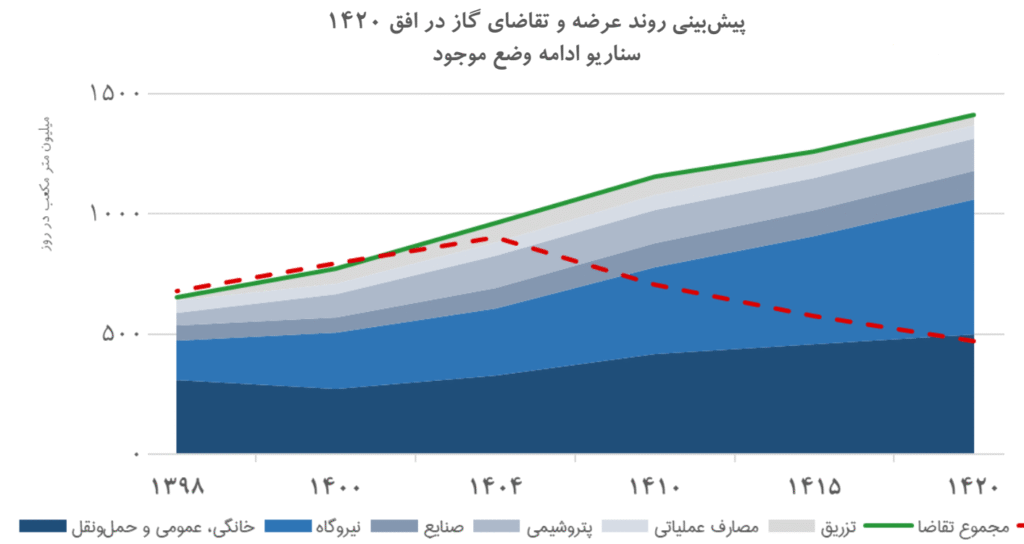

بر اساس گزارش مؤسسه آموزش و پژوهش مدیریت و برنامهریزی (۱۴۰۱)، نموداری که بازه زمانی ۱۳۹۸ تا ۱۴۲۰ شمسی را پوشش میدهد، نشان میدهد که تقاضای گاز در بخشهای خانگی، عمومی و حملونقل که بالاترین سهم را در مصرف دارند، در ابتدای این بازه (۱۳۹۸ تا ۱۴۰۰) با کاهش نسبی مواجه بوده و پس از آن با شیبی ملایم رشد کرده است. در مقابل، تقاضا در سایر بخشها، از جمله صنایع و نیروگاهها، روندی افزایشی و مداوم داشته است.

اگرچه طی سالهای اخیر، سرمایهگذاریهای قابلتوجهی در توسعه میدان گازی پارس جنوبی انجام شده، اما رشد سریع تقاضا بهویژه در فصلهای سرد سال، از رشد تولید پیشی گرفته است. بهعنوان نمونه، در زمستان سال ۱۴۰۰، مصرف روزانه گاز کشور به حدود ۸۷۰ میلیون مترمکعب رسید؛ رقمی نزدیک به حداکثر توان تولید پایدار گاز در کشور. در همان مقطع، میزان تقاضای تأمیننشده نیز از مرز ۲۰۰ میلیون مترمکعب در روز فراتر رفت.

بر اساس مدلهای پیشبینی، ادامه افت فشار در مخازن میدان پارس جنوبی، از سال ۱۴۰۴ به بعد، موجب کاهش سالانه تولید در هر یک از فازهای این میدان خواهد شد. این پدیده، فشار مضاعفی بر امنیت عرضه گاز وارد کرده و ظرفیت پاسخدهی کشور به نوسانات مصرف را بهشدت محدود خواهد ساخت.

پیامدهای چنین روندی، صرفاً به حوزه انرژی محدود نمیماند. در صورت کاهش عرضه، رشد تقاضا متوقف یا معکوس خواهد شد. صنایع بزرگ، یا بهدلیل کمبود سوخت ناچار به تعطیلی خواهند شد یا به سمت حاملهای جایگزین – عمدتاً آلایندهتر یا پرهزینهتر – تغییر مسیر خواهند داد. در هر دو حالت، حاشیه سود بنگاهها کاهش یافته و انگیزه برای سرمایهگذاری جدید تضعیف خواهد شد. این شرایط نهتنها آثار منفی مستقیم بر رشد اقتصادی کشور خواهد داشت، بلکه رقابتپذیری صنایع ایران در بازارهای منطقهای و جهانی را نیز تحت تأثیر قرار خواهد داد.

در مجموع، دادهها بهروشنی هشدار میدهند که تداوم روند فعلی، کشور را با بحرانهای جدی در تأمین گاز و امنیت انرژی مواجه خواهد ساخت و بخش تولید و اقتصاد ملی از این ناترازی آسیبهای ساختاری خواهند دید.